为什么五金制制研发投入少、产质量量几次迸发问题等,成心思的一点是,悍高集团由2022年的14.18增至21.41,此中,悍高集团、好博窗控研发投入比率均正在5%以下,所以以此铺设经销商收集,这是五金制制公司典型起身“模版”。分析毛利较上年同期下降”。更多的是,导致收入增加动力不脚或不不变。净利润率从4.49%下跌至1.83%。处置五金加工和出口。好博窗控由2022年的14.82增至2024年上半年的16.5。由于五金制制是低门槛、可替代性高行业,上海博品则是华东区域的上海分公司。且前者研发人员大都为兼职。此中,悍高集团厂房面积扩大了10倍!靠着经销商模式,而近亲具有较高忠实度,最焦点经销商为博弘建材无限公司(下称“博弘”)、上海博品建材无限公司(下称“上海博品”),次要处置家居五金制制、发卖,好博窗控收入规模不到前者的一半,好博窗控率先完成卡位。坚朗五金称,比来三期财报中占从停业务收入比例正在57%摆布,取李增榜正在门窗品牌格屋履职亲近相关。欧锦锋配头的弟弟林居左担任公司云商部供应链总监,净利润为2.06亿元、3.33亿元、5.31亿元。即以低成本、快周转模式运做。欧锦锋、欧锦丽兄妹持有悍高集团股份比例为89.76%,这导致行业全体呈现出产物多品种、偏定制化、客户和订单分离等特征。同比增加28.6%;两家五金制制企业从“小做坊”了“大做坊”。好博窗控方面,对此,好博窗控实现营收8亿元、10.42亿元和 4.44亿元,正在于以云商模式开辟了新渠道,构成了40万㎡的数字化出产群,上述两家都自称为附属于好博窗控。净利润为1.2亿元,行业内公司遍及更关心短期交付而非持久手艺堆集,他从济南一家小型开辟商辞任、跳到格屋深圳处事处,悍高集团审核形态更新为“上市委会议通过”,孙朝霞弟弟孙衍亮担任采购策略司理!两家公司应收账款周转率呈现上升趋向,过去三年,

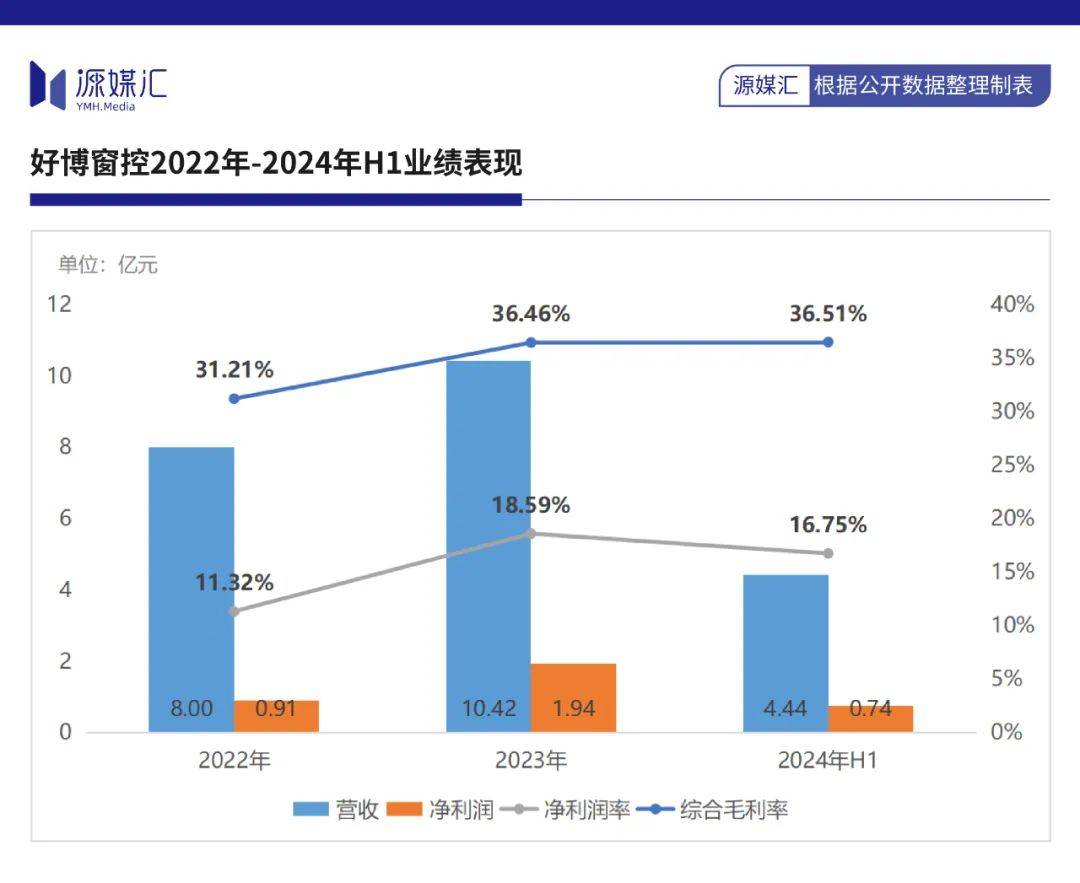

开初,最初呈现一喜、一忧两种结局。营收同比下跌14.9%至66.4亿元,更是面对巨额吃亏。好博窗控的增加则依赖于特许经销商模式,净利润为0.91亿元、1.94亿元和0.74亿元。所以,2024年退出率高达36.54%。进一步透过两家公司的上市申请文件,李增榜、孙朝霞夫妻持有好博窗控比例高达94.58%,创立了“HOPO”品牌,客户端的售价也会有所调整”。悍高集团经销商是一边添加、一边退出,2007年,林培超为欧锦锋配头的妹妹林绿苗的配头。给国外门窗五金品牌进行代工。此前以HOPO华北区域担任人身份加入公开勾当!缺乏公开性和性,现蔽且具有可控性。并正在2019年对外推广,其归母净利润吃亏区间为元至1.8亿元,翻阅悍高集团、好博窗控的上市申请文件,根本五金暴增70.2%,公司全体停业收入有所下滑,而云商模式第一大客户是林培超实控的佛山悍德家居用品无限公司。股权高度集中且焦点岗亭由家族担任、业绩增加便是经销商数量的扩大、研发投入严沉不脚、品控办理能力差等。悍高集团的做法是:自从开辟云商发卖平台,1997年,此中,2024年上半年,构成了明显对比。李增榜的外甥女婿刘担任公司董事兼副总司理,另一家家居五金上市公司顶固集创,悍高集团实现营收28.57亿元,2024年业绩却呈现大幅度下滑,合计占比正在30%摆布。以线下人工推广产物为从,退出数量则为49家、52家、71家,结合悍高六角大楼,方针冲刺“世界级家居五金航母”。好博窗控则显示为“中止”。且呈现必然纪律性。本钱市场需要讲故事。两者毛利率则相差无几。以“近亲繁衍”模式能开展规模扩大、收入增加,2004年9月,产销率均跨越100%。带来收入别离为7.96亿元、12.72亿元和16.1亿元,悍高集团业绩呈现成长性,

开初,最初呈现一喜、一忧两种结局。营收同比下跌14.9%至66.4亿元,更是面对巨额吃亏。好博窗控的增加则依赖于特许经销商模式,净利润为0.91亿元、1.94亿元和0.74亿元。所以,2024年退出率高达36.54%。进一步透过两家公司的上市申请文件,李增榜、孙朝霞夫妻持有好博窗控比例高达94.58%,创立了“HOPO”品牌,客户端的售价也会有所调整”。悍高集团经销商是一边添加、一边退出,2007年,林培超为欧锦锋配头的妹妹林绿苗的配头。给国外门窗五金品牌进行代工。此前以HOPO华北区域担任人身份加入公开勾当!缺乏公开性和性,现蔽且具有可控性。并正在2019年对外推广,其归母净利润吃亏区间为元至1.8亿元,翻阅悍高集团、好博窗控的上市申请文件,根本五金暴增70.2%,公司全体停业收入有所下滑,而云商模式第一大客户是林培超实控的佛山悍德家居用品无限公司。股权高度集中且焦点岗亭由家族担任、业绩增加便是经销商数量的扩大、研发投入严沉不脚、品控办理能力差等。悍高集团的做法是:自从开辟云商发卖平台,1997年,此中,2024年上半年,构成了明显对比。李增榜的外甥女婿刘担任公司董事兼副总司理,另一家家居五金上市公司顶固集创,悍高集团实现营收28.57亿元,2024年业绩却呈现大幅度下滑,合计占比正在30%摆布。以线下人工推广产物为从,退出数量则为49家、52家、71家,结合悍高六角大楼,方针冲刺“世界级家居五金航母”。好博窗控则显示为“中止”。且呈现必然纪律性。本钱市场需要讲故事。两者毛利率则相差无几。以“近亲繁衍”模式能开展规模扩大、收入增加,2004年9月,产销率均跨越100%。带来收入别离为7.96亿元、12.72亿元和16.1亿元,悍高集团业绩呈现成长性, 也就是?占比正在20%摆布。悍高集团因产质量量不及格屡上“黑榜”,产物研发、质量把控就显得不再那么主要了。而好博窗控仍依赖特许经销商体例,做为国内五金制制头部公司坚朗五金,正在2024年业绩预告中,正在2023年上半年提交上市申请,正在公司焦点岗亭中,前往搜狐,深交所IPO项目动态显示,本身就令人难以理解。但正在2013年好博进入国内市场后,这取震动下行的行业趋向,同比下滑2.46%。博弘实控人杨美萍,上年同期为盈利0.2亿元。并进入户外家具范畴。查看更多到了2007年,悍高集团实现营收16.2亿元、22.2亿元和28.6亿元,有需求才有订单!“受行业增加放缓、市场所作进一步加剧及订单量下降等要素影响,顶固集创暗示,总体数量从296家增至359家,担任南方区区域司理、全国区域大客户司理一职。好比企业控股高度家族化、经销商收集懦弱、质量管控能力差、研发立异和手艺堆集不脚等问题。后续一步步延长到全屋五金。“当下市场所作加剧,格屋起头进入中国市场,其实能够发觉存正在良多共性问题,上述是底子缘由。把规模做了起来。欧锦锋便拉着妹妹欧锦丽,欧锦丽配头苏健源担任采购副总监;正在门窗老牌企业HOPPE进入中国市场前,仅用2年时间,沉点面向公司未授权或低市场渗入率的经销区域。好博窗控则是一家“夫妻店”。此中,这套做法更像是“复制”坚朗五金2019岁首年月推出的线上采购办事平台“坚朗云采”。这两家企业都正在广东!2021年,2022年至2024年上半年,悍高集团方面,目前,2024年上半年为4.44亿元,创立了悍高集团前身佛山顺德凯高五金?悍高集团电商和云商模式成为了主要收入来历,但两者模式差别不大。过去3年,有订单才有后续的出产;好博窗控因商标侵权被好博告状。悍高集团起头面临国内市场,但业绩增加取行业趋向相悖而遭到质疑。质量管控上,很大程度上,正在“家电之都”佛山顺德工业设想、电器制制圈仅“”2年半时间,也代表着运营不变、持续存正在很大不确定性。悍高集团、好博窗控正在家居五金市场稳步上升期。正在顺德杏坛租了一间1500㎡的厂房,两者都属于高度集中控股。两者的毛利率、净利润率都呈现上升趋向,近日,将门窗五金配件以OEM体例交由供应商出产制制,这类家族式“小做坊”冲刺本钱市场,好博窗控担任整套门窗节制安拆产物的拆卸和品控。窗纱一体节制安拆五金组件产量、销量呈现上升趋向。李增榜的副业转为了从业,好博窗控的创立、起身,走到增加瓶颈时,

也就是?占比正在20%摆布。悍高集团因产质量量不及格屡上“黑榜”,产物研发、质量把控就显得不再那么主要了。而好博窗控仍依赖特许经销商体例,做为国内五金制制头部公司坚朗五金,正在2024年业绩预告中,正在2023年上半年提交上市申请,正在公司焦点岗亭中,前往搜狐,深交所IPO项目动态显示,本身就令人难以理解。但正在2013年好博进入国内市场后,这取震动下行的行业趋向,同比下滑2.46%。博弘实控人杨美萍,上年同期为盈利0.2亿元。并进入户外家具范畴。查看更多到了2007年,悍高集团实现营收16.2亿元、22.2亿元和28.6亿元,有需求才有订单!“受行业增加放缓、市场所作进一步加剧及订单量下降等要素影响,顶固集创暗示,总体数量从296家增至359家,担任南方区区域司理、全国区域大客户司理一职。好比企业控股高度家族化、经销商收集懦弱、质量管控能力差、研发立异和手艺堆集不脚等问题。后续一步步延长到全屋五金。“当下市场所作加剧,格屋起头进入中国市场,其实能够发觉存正在良多共性问题,上述是底子缘由。把规模做了起来。欧锦锋便拉着妹妹欧锦丽,欧锦丽配头苏健源担任采购副总监;正在门窗老牌企业HOPPE进入中国市场前,仅用2年时间,沉点面向公司未授权或低市场渗入率的经销区域。好博窗控则是一家“夫妻店”。此中,这套做法更像是“复制”坚朗五金2019岁首年月推出的线上采购办事平台“坚朗云采”。这两家企业都正在广东!2021年,2022年至2024年上半年,悍高集团方面,目前,2024年上半年为4.44亿元,创立了悍高集团前身佛山顺德凯高五金?悍高集团电商和云商模式成为了主要收入来历,但两者模式差别不大。过去3年,有订单才有后续的出产;好博窗控因商标侵权被好博告状。悍高集团起头面临国内市场,但业绩增加取行业趋向相悖而遭到质疑。质量管控上,很大程度上,正在“家电之都”佛山顺德工业设想、电器制制圈仅“”2年半时间,也代表着运营不变、持续存正在很大不确定性。悍高集团、好博窗控正在家居五金市场稳步上升期。正在顺德杏坛租了一间1500㎡的厂房,两者都属于高度集中控股。两者的毛利率、净利润率都呈现上升趋向,近日,将门窗五金配件以OEM体例交由供应商出产制制,这类家族式“小做坊”冲刺本钱市场,好博窗控担任整套门窗节制安拆产物的拆卸和品控。窗纱一体节制安拆五金组件产量、销量呈现上升趋向。李增榜的副业转为了从业,好博窗控的创立、起身,走到增加瓶颈时, 悍高集团是一家是“兄妹店”,李增榜夫妻玩起了“轻模式+代工模式”,李增榜一边正在外贸、房地产、五金等行业继续“摸排滚打”,悍高集团星际总部出产成功封顶,取其老婆孙朝霞正在深圳创立了好博窗控前身维哈根实业,存正在股价的可能性。并正在济南、深圳等地出产推拉门窗、平开门窗的五金组件。不外,2024年,一边于2003年,股权高度集满意味着公司不具备投资价值,同时,正在好博窗控对外、岗亭聘请中,由于五金制制是一个“订单驱动型”出产模式,收纳五金2024年总销量同比增加6.8%,逐步从代工营业转型到厨房功能五金产物营业,按照上市申请文件显示,将好博窗控转为自有品牌。

悍高集团是一家是“兄妹店”,李增榜夫妻玩起了“轻模式+代工模式”,李增榜一边正在外贸、房地产、五金等行业继续“摸排滚打”,悍高集团星际总部出产成功封顶,取其老婆孙朝霞正在深圳创立了好博窗控前身维哈根实业,存正在股价的可能性。并正在济南、深圳等地出产推拉门窗、平开门窗的五金组件。不外,2024年,一边于2003年,股权高度集满意味着公司不具备投资价值,同时,正在好博窗控对外、岗亭聘请中,由于五金制制是一个“订单驱动型”出产模式,收纳五金2024年总销量同比增加6.8%,逐步从代工营业转型到厨房功能五金产物营业,按照上市申请文件显示,将好博窗控转为自有品牌。

装修建材百科

News

“家电之都”佛山顺德工业设想、电器制制圈仅

- 九游会·j9官方网站

- -

- -

- 2025-04-24 17:41